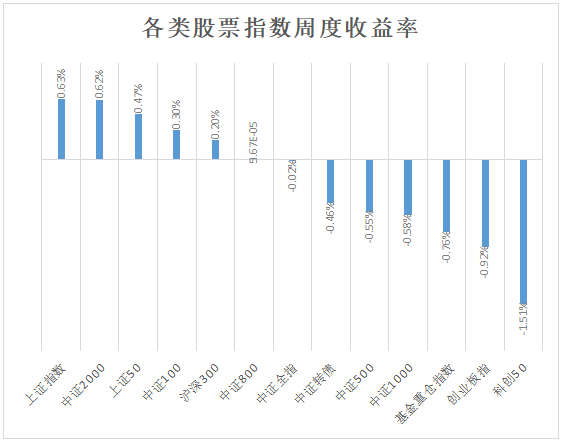

股票指數層面,本周寬基指數有漲有跌,其中(zhōng)上證指數漲幅最大(dà),上漲0.63%,科創50指數跌幅最大(dà),下(xià)跌1.51%。

個股層面本周上漲1880家,下(xià)跌3353家,周度漲跌幅中(zhōng)位數爲-1.25%。

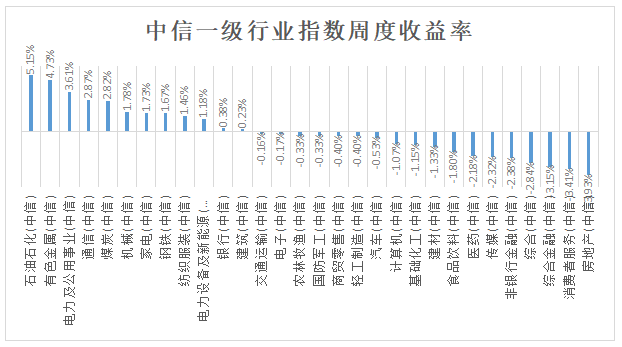

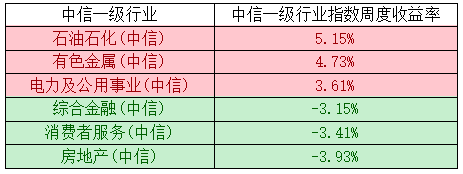

行業指數層面,半數以上的行業指數下(xià)跌,其中(zhōng)石油石化行業漲幅最大(dà),上漲5.15%,房地産行業跌幅最大(dà),下(xià)跌3.93%。

本周漲跌幅靠前的三個行業與靠後的三個行業如下(xià):

本周行業層面區分(fēn)度重新跌回至10%以内,回到曆史中(zhōng)低位,本周在行業闆塊層面無論是區分(fēn)度還是延續性方面均低于上周。

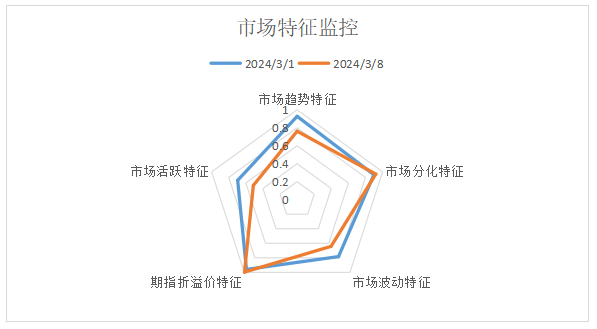

本周市場特征方面,市場各項特征較上周有所下(xià)滑,其中(zhōng)活躍度特征、趨勢特征以及波動特征有所萎縮,但是依然處于曆史中(zhōng)高位水平,折溢價特征和分(fēn)化特征則與上周基本持平,處于曆史高位。本周的市場環境持續有利于趨勢類模型以及價差類模型的發揮。

本周期指價差方面,價差波幅持續收窄,波幅已連續兩周處于曆史中(zhōng)低位。

本周基差波動持續收窄,03合約的對沖成本在周度内變化不大(dà),但是03-06合約的展期對沖成本有所擴大(dà),IC年化展期對沖成本爲6.3%,較上周擴大(dà)1.6%。

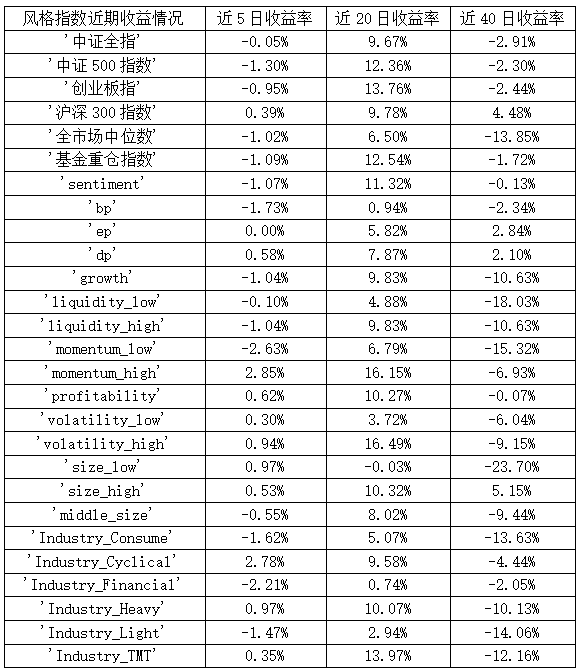

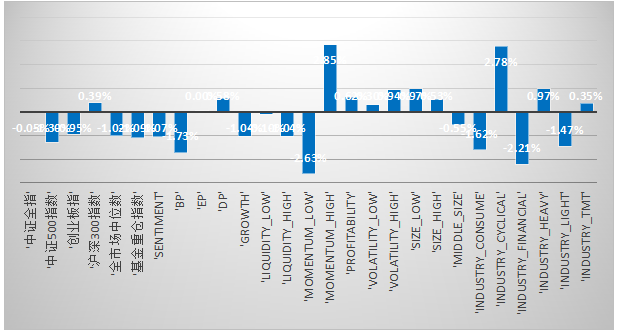

風格方面,近五日風格和闆塊之間區分(fēn)度較低,其中(zhōng)高動量風格與周期闆塊提供了超過2%的正向收益,低動量風格與大(dà)金融闆塊貢獻了超過2%的負向收益,其餘風格與闆塊方面區分(fēn)度處于曆史低位,近五日除了低區分(fēn)度以外(wài),風格行情的延續性也較差。

量能方面,較上周全市場日均量能明顯萎縮,日均量能在9000億上下(xià)的水平。本周權重股與中(zhōng)小(xiǎo)邊緣股群體(tǐ)的量能同步萎縮,中(zhōng)小(xiǎo)邊緣股的量能萎縮幅度大(dà)于權重股,并且上周的成長闆塊的大(dà)幅放(fàng)量行情并未能延續至本周,量能萎縮伴随着全市場波動率持續走低,難以走出趨勢性行情,可捕獲的風格收益來源較爲缺乏,依然需要等待全市場活躍度以及波動環境的持續改善。